La production en baisse

Selon l’agence bio, les surfaces emblavées en grandes cultures bio au niveau national ont chuté de 12,4% entre 2023 et 2024 (vs -2 % surfaces bio totales) pour atteindre 651 000 ha, tandis que le nombre de producteurs engagés a diminué de 7,5 %, passant à 19 900 fermes.

Cela est dû à des déconversions, mais aussi à de la mise en herbe conséquente.

Cette réduction s’observe sur l’ensemble du territoire, mais certaines régions comme l’Occitanie ou le Sud-Ouest sont particulièrement touchées, avec des baisses allant jusqu’à 21 %, tandis que notre région est la moins touchée (-4% de surface entre 2023 et 2024).

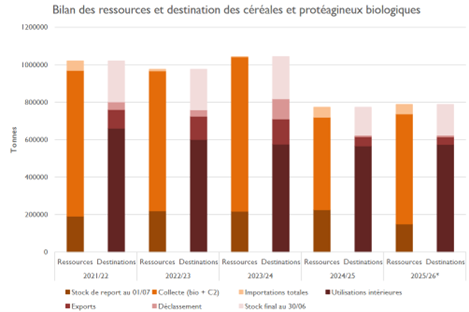

La collecte et le marché : bilan équilibré

Lors de la récolte 2024, les mauvaises conditions climatiques ont entraîné un fort retrait de la collecte (-36% de volumes de céréales) ce qui a permis d’assainir les stocks liés aux excès de production de 2023/24. Contrairement aux années précédentes l’export a été quasi nul tandis qu’une partie de la consommation a été importée.

Cette année, la collecte moyenne permet de maintenir un bilan équilibré, avec une consommation prévisionnelle en légère hausse et des déclassements très marginaux (source : FranceAgriMer).

Côté céréales

- Des rendements moyens à bons pour l’ensemble des céréales (+1t/ha en blé vs R24), avec des teneurs en protéines moyennes à faibles.

- Une collecte estimée à 544 000 tonnes, soit 20 % de plus qu’en 2024/25 (+40 % en blé), mais en baisse de 15 % par rapport à la moyenne quinquennale (642 000 tonnes).

- Le maïs est attendu en retrait de -17%

Côté oléoprotéagineux

- Une collecte de protéagineux estimée à 42 500 tonnes, en hausse de 10 % par rapport à 2024/25 et à la moyenne quinquennale. Notamment la collecte de pois progresse fortement après la très mauvaise récolte 2024.

- Une collecte de tournesol décevante malgré de bons potentiels, pénalisée par les deux vagues de canicule de juin et d’août.

- En soja, de bonnes surprises mais de fortes disparités selon le régime hydrique

Des échanges en baisse

- Des imports en baisse (- 6 % entre R24 et R25), en lien avec la progression de la collecte.

- Les exports devraient également baisser (-17%), l’approvisionnement en France des maillons aval étant privilégiée.

Des utilisations intérieures en hausse

- Des usages en alimentation animale en hausse de 2 %, en lien avec une bonne dynamique de la production d’aliments : la consommation d’œuf (principal débouché des COP) a augmenté de 4,9 % en volume et de 5,8 % en valeur

- Des usages en meunerie qui devraient progresser de 2 %, soutenus notamment par la boulangerie artisanale et les circuits spécialisés.

- A noter un léger recul de l’utilisation en malterie.

Focus oléo-protéagineux :

La moitié des usines de triturations sont 100% bio, elles ont été sous utilisées par manque de matière en 2024/2025. Le fait que le cahier des charges interdise l’utilisation d’hexane dans le process de raffinage pourrait accentuer l’attractivité des gammes d’huiles bio en consommation domestique et collective, augmentant la tension sur le marché.

Pour les protéagineux, à l’inverse, les FAB ont utilisé un peu plus de la moitié des ressources mais de nouvelles utilisations se développent en alimentation humaine.

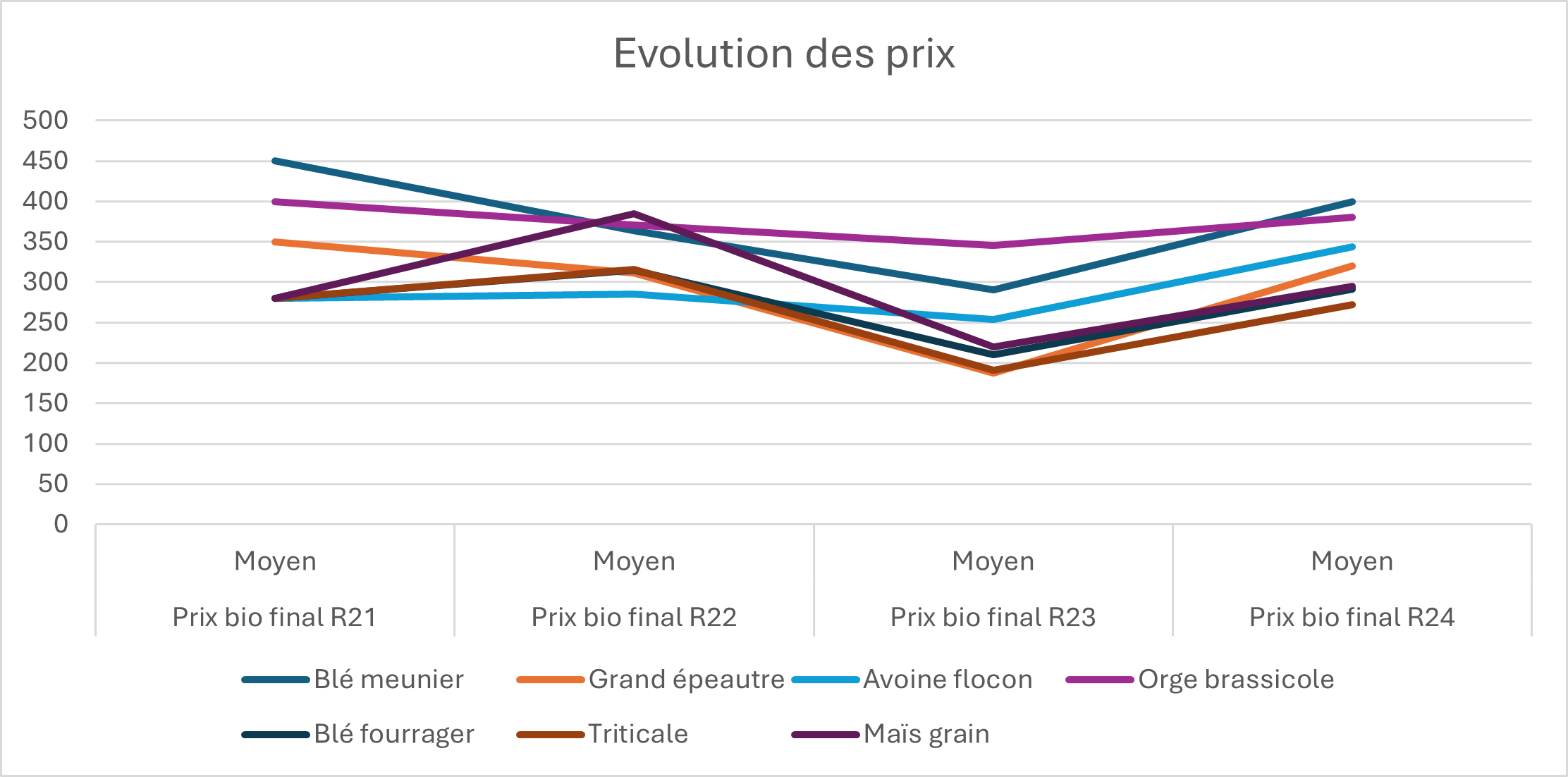

Les prix se réajustent

Les données ci-dessous sont issues d’enquêtes réalisées auprès des Organismes Stockeurs (OS) depuis 2022 qui collectent sur la zone Hauts-de-France (5 coopératives en 2024). Il s’agit des prix finaux bio, départ ferme.

Céréales :

Augmentation générale du prix des céréales de 10 à 70 %, excepté pour le sarrasin qui baisse de 10%.

- En alimentation humaine

Le marché de l’épeautre, très fluctuants, repart avec une augmentation conséquente des prix autour de 70%, en restant néanmoins inférieur à 2021.

Après une chute importante en 2023, le blé reprend 100 €, mais reste également inférieur de -10% par rapport à 2021. L’avoine flocon suit cette tendance mais son prix est supérieur de 30 % par rapport à 2021.

Le sarrasin est la seule espèce en baisse en 2024, avec cependant un écart de prix élevé en fonction du débouché.

- En alimentation animale, on revient sur des prix d’avant crise, mais dans un contexte d’augmentation des coûts de production

Oléoprotéagineux :

Les protéagineux ont globalement augmenté sur 4 ans de 7 à 15%, excepté pour la lentille qui oscille autour des 1200 €, avec une petite tendance baissière depuis 2 ans.

Le tournesol repart et revient à un prix supérieur à 2021 (+8%), ce qui n’est pas le cas du colza qui reste inférieur de 20% malgré une reprise.

Pour obtenir la synthèse détaillée de l’enquête prix (réservée et transmise aux adhérent.e.s), contacter : c.cnudde@bio-hdf.fr

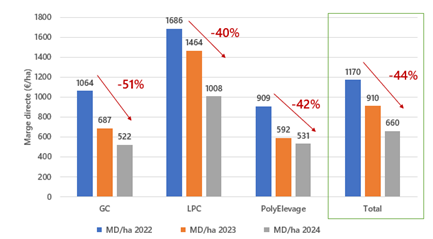

Evolution des revenus

Les marges directes issues d’une enquête sur une trentaine de fermes bio en région, attestent de l’impact de ces dernières années sur le revenu des agriculteur.ices : sur 3 ans, ils ont perdu 44% de marge soit -510 €/ha.

Pour aller plus loin :

Après une période de très forte croissance, le contexte de crise et les fluctuations de marché montrent l’importance d’une meilleure structuration du marché bio. Le travail de contractualisation et de prix de revient permet de stabiliser les volumes, les qualités et peut bénéficier tant à l’amont qu’à l’aval.

L’exemple allemand est éclairant sur ce point. Le développement de la bio y est encadré par 16 associations de producteurs qui pilotent les surfaces et volumes en lien avec les industriels et les structures de commercialisation. Ces associations de producteurs, qui représentent les 2/3 des surfaces de blé bio, font la promotion de leurs cahiers des charges spécifiques et influencent les politiques d’importation et d’exportation. Cette structuration a permis de lisser la crise et facilite la reprise. Le marché bio aurait connu en Allemagne une croissance de 8 à 10% en valeur en 2025, porté principalement par le discount.

En région, la contractualisation est promue par des groupements tels que Les Paysans Bio Picards, accompagnés par Bio en Hauts-de-France, qui utilisent les labels d’équitabilité pour porter la structuration des filières : contractualisation pluriannuelle, transparence des prix et financement des améliorations environnementales.

Retrouvez plus de détails en visionnant le replay du webinaire dédié aux marchés grandes cultures bio du 8/12/2025

Conclusion :

La situation s’améliore après deux campagnes difficiles, mais il est important de maintenir une bonne adéquation offre/demande qui passe par : la contractualisation, le maintien de la diversité des assolements et la structuration des filières.

Pour cela, nous avons réalisé un guide de préconisation pour la campagne 2025-2026 (réservé et transmis aux adhérent.e.s). Pour plus d’informations, contacter : c.cnudde@bio-hdf.fr